- 关于邀请出席澳大利亚视 01-24

- 公告 11-18

- 关于邀请出席第二届中国 09-05

- 关于邀请出席“中国-多哥 08-27

- 关于邀请出席“委内瑞拉 06-21

- 和振伟出席中国-马来西亚商 11-24

- 和振伟在阿拉木图与蒋薇总 11-11

- 和振伟出席哈萨克斯坦全球 11-02

- 和振伟会见环球时报融媒中 10-28

- 和振伟赴山钢集团调研交流 10-20

资源禀赋决定全球钾肥供给格局

钾是植物生长和发育必需的三大营养元素(氮、磷、钾)之一,对植物生长具有不可替代的作用,钾元素的起源可能要追溯到超新星爆炸,爆炸后进行的自由中子经过慢中子捕获过程形成了地球的基本元素,钾(K)就是地壳中最常见的七大基本元素之一,在地壳中的含量为2.6%。

地球目前已探明的钾盐资源储量为2500亿吨(K2O)。其中,自然界中的固体钾资源以化合物的形式存在,占比达到85%,是钾资源存在的主要形式,而海水中的液体钾资源则以钾离子的形式存在。对于大量钾矿是怎么形成的,地质学家存在多种不同观点,包括陆表海盆成钾作用模式、异常蒸发成钾作用模式和裂谷成钾模式,比较新的观点是2013年的裂谷成钾模式。

图:钾矿的形成过程

注:裂谷成钾的重要物质来源是海相和深源补给(岩浆及火山活动的热液、氯化钙型卤水)其裂谷成钾过程可分解为“二个阶段”, 第一阶段, 地表盐湖-太阳能作用, 第二阶段, 埋藏-岩浆热能作用; 成钾作用有三个, 即蒸发沉积作用、沉积后淋滤改造作用和埋藏变质改造作用。

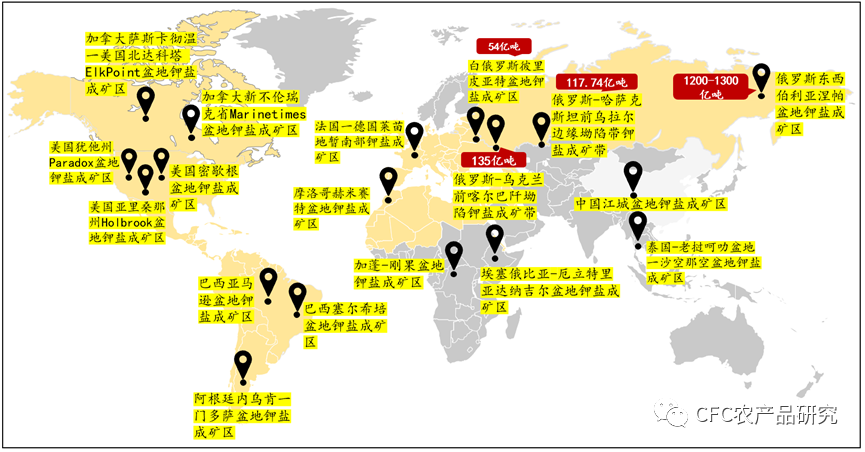

目前钾矿以固体矿为主,而北美和东欧是全球大型固体钾矿资源的聚集地。北美的固体钾矿主要分布在加拿大和美国;欧洲的固体钾矿区集中分布在俄罗斯和白俄罗斯,其中俄罗斯的东西伯利亚涅帕盆地钾盐成矿区钾盐资源储量更是高达1200-1300亿吨。

图:全球固体矿区分布图

资料来源:《世界钾盐资源成矿区带划分初步研究》曹烨,中信建投期货

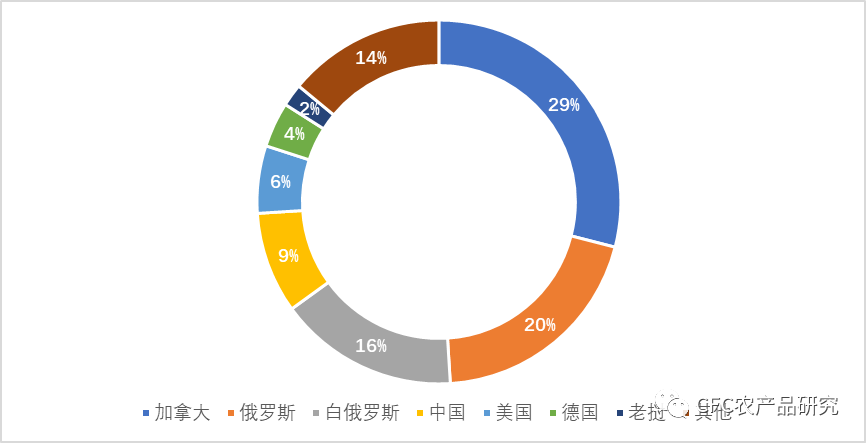

资料来源:《世界钾盐资源成矿区带划分初步研究》曹烨,中信建投期货尽管储量很大,但可开采储量却不足1.5%。根据美国地质调查局(USGS)2021年发布的调查数据显示截至2020年全球钾盐可开采储量(K2O)大于37亿吨,主要分布在北美和东欧地区。其中加拿大、俄罗斯和白俄罗斯的储量分别为11亿吨、7.5亿吨和6亿吨,分别占全球总量的30%、20%、16%,合计占比66%。中国钾盐储量3.5亿吨,占世界钾盐储量的9%,排名第四。由此可见,世界钾资源主要分布在加拿大和前苏联地区,部分国家如老挝钾资源丰富但开采技术受限。

图:2020年全球钾盐储量分布

数据来源:USGS,中信建投期货

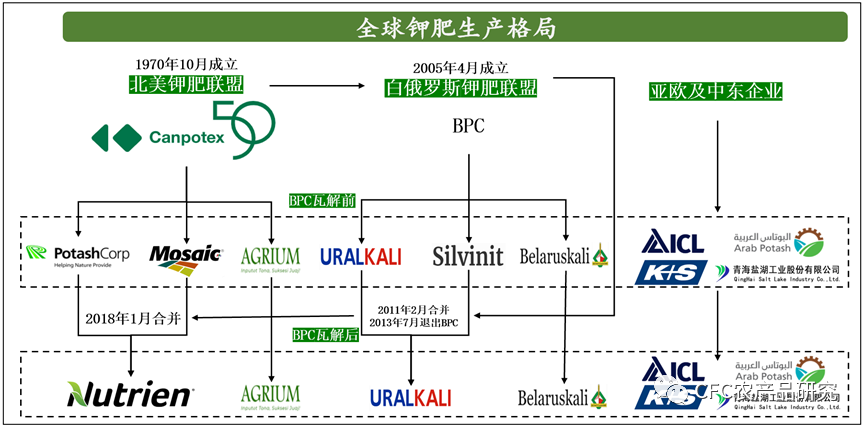

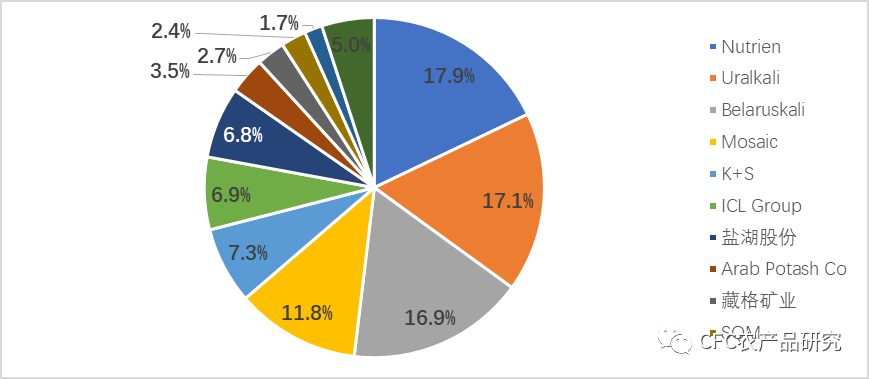

数据来源:USGS,中信建投期货除了在区域层面上钾肥的供应集中度较高外,在企业层面上,国际钾肥的供应也主要集中在几个头部生产厂家之中。2008 年之前,全球两大钾肥贸易集团北美钾肥销售联盟(Canpotex)和白俄罗斯联盟(BPC)长期以来控制着全球钾肥的贸易,钾肥价格一度处于较高位置;2013 年7 月Uralkali 宣布退出白俄罗斯钾肥联盟(BPC)并开始扩大产能,此后竞争进一步加剧。截至目前,全球钾肥生产格局基本形成,行业集中度极高,2019年CR(5)约为70.5%。

图:全球钾肥联盟发展历程图

资料来源:各公司公告,中信建投期货

资料来源:各公司公告,中信建投期货图:全球钾肥企业产能占比

数据来源:USGS,各公司公告,中信建投期货

数据来源:USGS,各公司公告,中信建投期货二、钾肥供给端:全球产量增速放缓,地缘政治造成短期紧供给局面

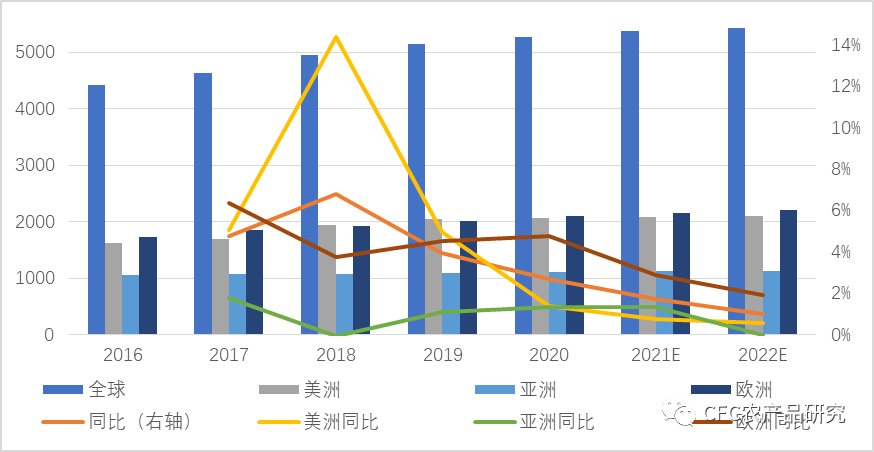

全球钾肥产量逐年增长,但增长速度总体放缓。根据FAO 数据,全球钾肥产量自2016 年至2020 年,由4417.7万吨增长至5275.2 万吨,2021 年和2022 年全球钾肥产量预计将分别达到5366.4 万吨和5419.7 万吨,预计2022年同比增速继续下降,至1.0%。

2018 年以来,全球钾肥产量增速自6.8%逐渐放缓。分区域来看,美洲的增速降幅最大,由2018 年14.4%降至2020 年1.4%。亚洲产量增速最小,2017-2020 年产量振幅保持在2%以内。FAO 预计2022 年欧洲将是钾肥产量增速最大的区域,预期能达到1.9%。

图:近5年全球钾肥产量逐年增加(万吨)

数据来源:FAO,中信建投期货

数据来源:FAO,中信建投期货在全球产能增速放缓的背景下,地缘冲突将恶化短期供给。加拿大、白俄、俄罗斯是全球钾肥出口量最高的三个国家,总计占全球出口量的79%。在地缘政治影响下,三国的钾肥出口运输均受到干扰,预计短期来看, 2022 年钾肥将呈现紧供给局面:

(1)在钾肥出口占全球近4成的加拿大,因为劳资问题,其向海外运输钾肥的主要供应商或将停运,这将直接影响到加拿大的钾肥出口。

(2)在白俄,因其受到欧美制裁而无法再与立陶宛国有铁路合作,将导致白俄250万吨钾肥(占全球供给3%-4%)出口受阻,且美国存在进一步制裁白俄钾肥的可能。由此产生的运输成本的增加可能向下游传导。

(3)产量达900万吨的世界第二钾肥产出国俄罗斯在俄乌局势紧张背景下也终止了钾肥出口。

钾肥需求端:粮食需求持续增长,钾肥用量稳步提升

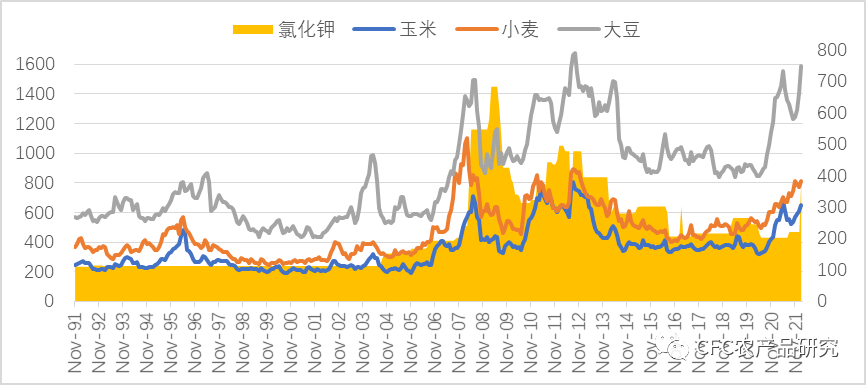

复盘历史,可以发现农产品的价格往往和氯化钾价格同频共振,钾肥产品中,氯化钾占主要市场份额,同时氯化钾的下游应用以农业为主。钾肥价格与农产品价格高度相关,一方面农产品价格高企会带动钾肥价格增长,另一方面钾肥的价格飙升也提高了农业生产的成本。

图:主要农产品近期价格上升(单位:左轴:美分/蒲式耳;右轴:美元/公吨)

数据来源:wind,中信建投期货

数据来源:wind,中信建投期货钾肥需求端主要由人口增长、耕地面积和每公顷的钾肥施用量等因素影响。粮食需求和主要农作物种植面积的提升,伴随着钾肥每公顷施用量的上升,预计钾肥需求量将继续稳步提升。

钾肥具有不可替代性,钾在植物生长发育的过程中可以参与60 种以上的酶系统的活化作用,同时参与植物的光合作用、碳水化合物代谢、蛋白质的合成等生理过程,还能增强作物抗逆性,提高抗旱、抗寒、抗病、抗倒伏等能力,对作物稳产、高产具有十分重要的作用。

1、粮食需求提升,钾肥用量具备刚性。

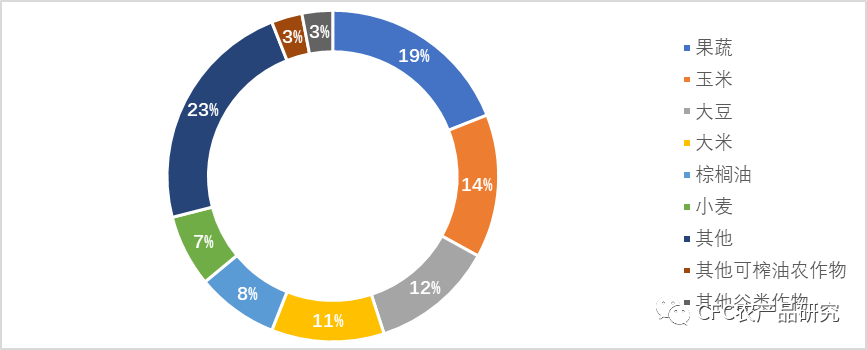

从钾肥下游农作物来看,禾谷类是主要的钾肥施用作物,玉米(2960, 1.00, 0.03%)、大豆(6176, -17.00, -0.27%)、稻米和小麦合计占比达到45%,蔬菜水果、糖类、油棕等经济作物及豆科作物也施用钾肥。

图:2020年全球钾肥下游需求结构

数据来源:Uralkali,IFA,中信建投期货

数据来源:Uralkali,IFA,中信建投期货禾谷类等主要的钾肥下游作物的需求随着人口增长也在进一步提升。据联合国粮农组织统计,全球人口在过去十多年内保持着每年1%以上的增长,至 2025全球人口有望达到 97 亿,随着人口的增加,粮食需求也逐渐增加进而拉动产量和种植面积上升,根据经合组织-世界粮农组织(OECD-FAO)预测,到2030 年,全球玉米、大豆和小麦的产量分别为13.1、4.1 和8.4 亿吨,相比2021年分别增长10.9%、10.2%、8.2%;2021-2030 年全球主要农产品玉米、大豆和小麦种植面积逐年增长,预计面积总和在2021-2023年间将增长9400万公顷。

长期来看,预计粮食需求增长和主要农产品种植面积的提升,将带动钾肥需求增长,行业有望景气上行。

2、人均耕地面积下降,粮食产量提高更依赖农资品投入

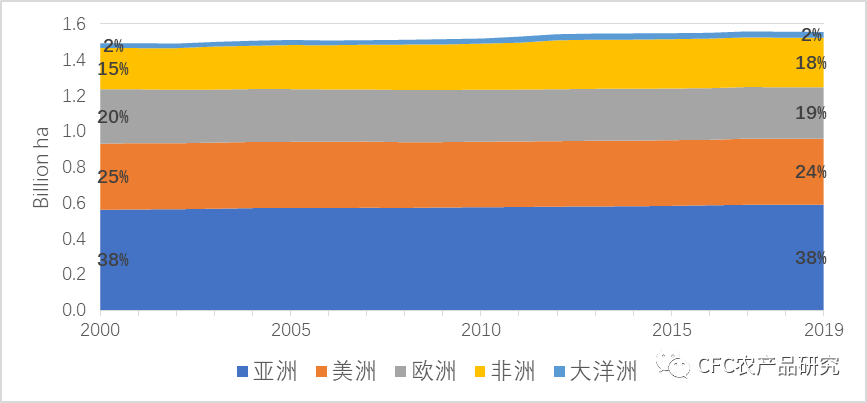

中国、印度等人口大国的人口快速增长导致人均耕种面积下降明显,全球耕地面积增长空间有限,未来极限可能在 120 亿亩。人均耕地的减少,对粮食产量提出了更高的要求。而粮食产量的提高,既依赖种子改良,也依赖农资品的持续投入,因而全球包括钾肥在内的肥料需求较为刚性。

图:全球耕地面积缓慢上升

数据来源:FAO,中信建投期货

数据来源:FAO,中信建投期货3、发展中国家钾肥依赖或难以缓解

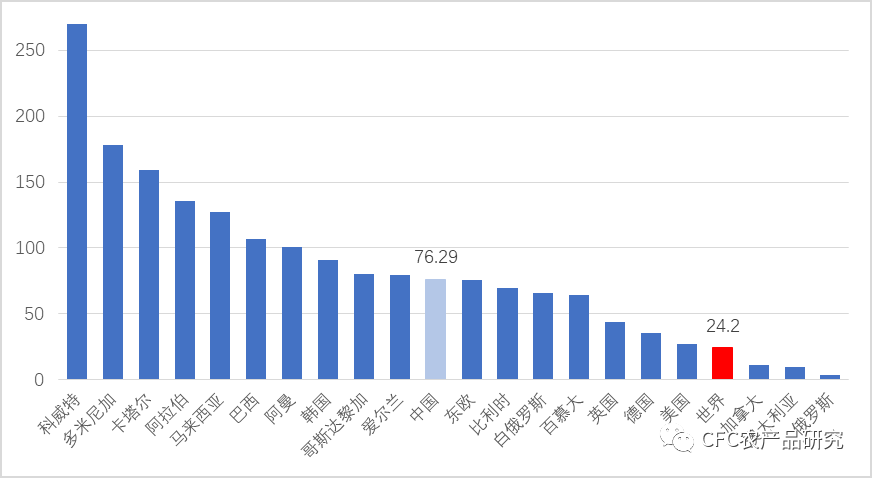

粮食需求逐年增长和人均耕地不断下降的矛盾使得全球钾肥施用率呈现一个上升的趋势,细分来看主要是农业大国和发展中国家钾肥用量较高。据世界粮农组织(FAO)数据,2019 年全球钾肥亩用量(K2O)平均值为24.2 千克/公顷,发展中国家、农业大国钾肥施用量普遍偏高,超过发达国家和世界平均水平。其中,中国的钾肥亩用量为76.29 千克/公顷。化肥施用量高与粮食增产压力大、耕地基础地力低、施肥技术落后、肥料管理制度不健全等因素相关。在耕地肥力不足以支撑产量的情况下,发展中国家对化肥的依赖程度难以缓解,钾肥施用量支撑钾肥市场刚需。

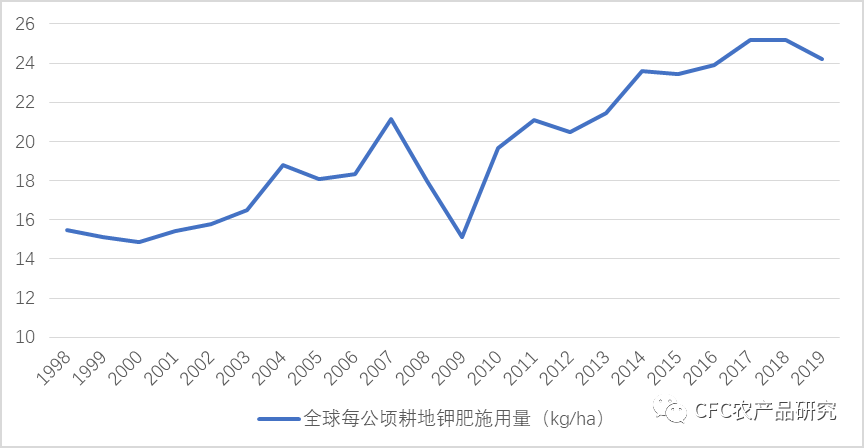

图:全球每公顷钾肥施用量呈现上升趋势

数据来源:FAO,中信建投期货

数据来源:FAO,中信建投期货图:全球每公顷耕地施用钾肥情况(单位kg/ha)

数据来源:FAO,中信建投期货

钾肥依赖也相应体现在进口上,位于南美洲和亚洲的发展中国家对钾肥的进口量极高。据FAO数据,2019 年钾肥进口量前10 的国家和地区中,南美洲方面,巴西以656万吨位列第二,进口额365 千万美元位列第一;亚洲方面,有中国、印度、印尼、马来西亚和越南5 个国家进入前十。

图:近5年主要钾肥进口国钾肥进口量(单位:万吨)

数据来源:FAO,中信建投期货

数据来源:FAO,中信建投期货四、展望未来:各国措施陆续出台,技术改良只是时间问题

综上所述,短期来看,国际上白俄遭制裁,全球供需错配,已形成供应缺口。叠加北半球春耕来临,钾肥需求进一步释放,未来供应将趋紧;长期来看,未来全球钾肥供给增速放缓,农业景气上行带动钾肥需求稳定增长,缺口或将进一步扩大。但未来仍有两大关注点可能影响供给:首先是盐湖提钾技术的改进可能带来供给侧的改良,其次是各国减少钾肥进口依赖的措施不断出台,可能带来边际变化。

1、未来关注点1:盐湖提钾技术改进带来供给改良

固体钾矿的开采主要有旱采法和水溶法,均是通过钻井开采矿物,水溶法是利用钾化合物可溶于水的特性,将深处钾矿溶解后再析出,相比较而言,水溶法可开采深度更深,但由于成本更高,实际营运中使用水溶法采矿较少。钾盐湖矿的开采方法则比较简单:将卤水泵入盐田,利用日光蒸发滩晒,经浓缩除去氯化钠,再浓缩得到钾盐。

前文提到,钾矿主要分为固体矿和钾盐湖,钾盐湖储量相对较少,占15%,全球钾盐湖聚集在亚洲和南美洲。亚洲方面,钾盐湖主要分布在中国和以色列。其中,中国有6大主要的盐湖。南美方面,钾盐湖主要分布在玻利维亚、智利和阿根廷。其中,玻利维亚的乌尤尼盐湖为世界上最大的盐湖,储量1020万。

不可否认,岩石矿对产能贡献的优势明显,主要原因一方面是岩石矿品位远高于钾盐湖,提取效率更高,另一方面是矿石提钾的开发早于盐湖提钾,因此技术和产业布局上更为成熟。但相比矿石提钾,盐湖提钾具有较大的成本优势,随着技术的不断成熟,预计应用将会越来越广泛。

|

表:世界主要钾盐湖分布

|

|||

|

国家

|

盐湖

|

储量/万吨

|

K+品位%(质量)

|

|

玻利维亚

|

乌尤尼

|

1020

|

0.7

|

|

智利

|

阿塔卡玛

|

630

|

1.8

|

|

阿根廷

|

霍姆不雷托 里肯

|

80 110

|

0.62 0.624

|

|

美国

|

银峰 犹他大盐湖

|

30 50

|

0.53 0.65

|

|

以色列

|

死海

|

200

|

0.6

|

|

中国

|

扎布耶 西台吉乃尔 一里坪湖 大柴旦湖 东台吉乃尔 察尔汗湖

|

150 44.1 43.8 3.98 9.1 163

|

3.96 0.689 0.91 0.71 1.38 1.25

|

资料来源:《我国盐湖锂资源分离提取进展》蒋晨啸,中信建投期货

2、未来关注点2:各国减少钾肥进口依赖的措施

(1)美国:为应对不断上涨的成本,3月11日USDA宣布将支持美国化肥增产计划。具体措施包括:(a)拨款2.5亿美元以支持化肥生产;(b)为新创立的化肥公司提供融资。但美国拟议的这些行动对短期化肥供应和价格影响较小,几年后其影响才可能会逐步显现。

(2)巴西:目标:到2050年将巴西化肥进口从目前的85%减少到45%。具体措施包括:(a)颁布钾肥行业新税收政策,为私营企业提供支持;(b)鼓励增加使用有机肥料;(c)增加钾肥生产研究方面的财政投资;(d)巴西农业研究公司(Embrapa)走访全国各地的农民,以促进提高化肥的使用效率。

(3)中国:国家发改委将部署近期投放100万吨国家钾肥储备,同时积极组织进口钾肥及时投放国内市场,切实保障今年春耕期间农业生产需要。下一步将积极采取增加国内生产、扩大进口、投放储备、加强市场监管等一系列措施,促进国内钾肥保供稳价。

面对未来的思考:

全球农业种植者正在享有百年以来的最高种植红利期,较之于种植利润的飙升,化肥成本项的投入尚不足总生产成本的40%,因此开疆拓土和因地施肥都是必然选择。在这背景下,化肥的需求价格弹性很低,而钾肥具有生产在地里上集中的特点。当下全球粮食正面临严峻考验,而玉米,大豆,小麦都非常依赖于钾肥而获得高产。在俄乌冲突的全球语境里,限制钾肥的出口也将成为俄方对欧美反制裁的有利手段,钾肥在国际政治中的筹码地位被动凸显,在2022年度的种植季结束前,作为 “粮食的粮食”,钾肥价格高企的局面难以逆转。

研究员:田亚雄 实习生:张静雯

相关热词搜索:

党建工作 | 重要通知 | 本会动态 | 国别介绍 | 会员风采 | 资讯信息 | 招贤纳士 | 上市公司企业家交流中心工作委员会 | 上合-海湾产业链供应链专委会 | 联系我们

协会地址:北京市海淀区增光路55号紫玉办公楼10层

京ICP备17005268号-3

京公网安备 11010802035384号

京公网安备 11010802035384号

版权所有©银河集团net - 银河游戏官方网站首页

公众号

公众号

视频号

视频号

微 博

微 博

抖音号

抖音号

bilibili

bilibili