- 关于邀请出席澳大利亚视 01-24

- 公告 11-18

- 关于邀请出席第二届中国 09-05

- 关于邀请出席“中国-多哥 08-27

- 关于邀请出席“委内瑞拉 06-21

- 和振伟会长在吉尔吉斯斯坦 02-06

- 和振伟出席吉尔吉斯斯坦总 02-06

- 和振伟出席中国-马来西亚商 11-24

- 和振伟在阿拉木图与蒋薇总 11-11

- 和振伟出席哈萨克斯坦全球 11-02

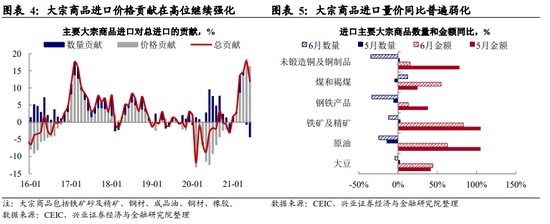

进口:大宗商品进口继续缩量、涨价影响弱化,影响进口走弱。6月,进口同比从前期高点回落,从大宗商品整体进口量价同比贡献看,数量贡献在前期跌至负值区间后继续走弱,较上月下降3.7个百分点,价格贡献从前期高点回落,较上月下降2.2个百分点。从细分商品进口看,6月,铜、钢、铁、油进口均现量价齐跌,尤其是铜、钢产品进口数量同比跌幅超过30%。整体来看,6月价格贡献回落反映随着国际铜价回落、煤价趋稳,大宗商品涨价对进口的拉动弱化,数量贡献的回落结合前期PMI指标走弱来看,或反映疫后经济恢复下半场阶段,生产动能走稳、进口需求走弱。

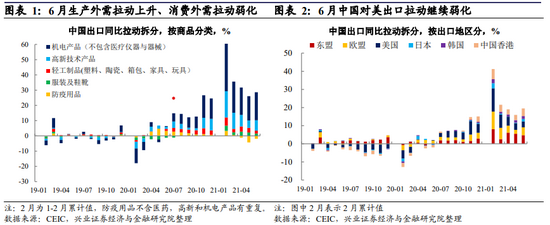

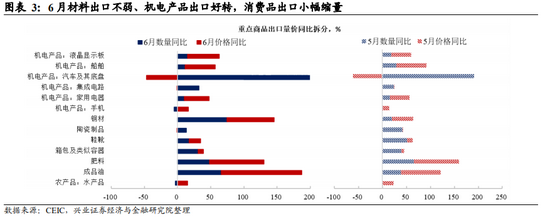

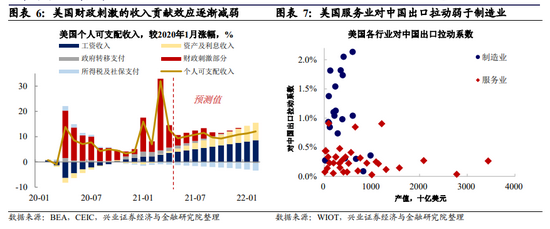

展望:全球复苏生产共振对出口有基础支撑,但消费类外需或将呈较弱趋势。从生产类外需看,今年以来生产性外需持续是支撑出口的基础性力量,后续随着全球复苏持续、全球生产将继续恢复,全球产业链恢复共振逻辑将继续演绎,生产类外需对我国出口的基础性支撑将会延续(详见20210607《哪些因素影响出口低于预期》)。消费类外需方面,前期在财政刺激“发钱”影响下,美国商品消费尤其是耐用品消费或已有所透支,后续美国“发钱结束”的影响或将逐渐显现,美国消费复苏主线将从商品转向服务,从全球投入产出表分析来看,美国服务业对中国出口的拉动要低于制造业(详见20210607《覆水难收》),后续消费类外需对出口的支撑或将继续呈较弱趋势。

风险提示:海外疫情不确定性。

相关热词搜索:

上一篇:阿联酋聚焦蓝绿氨

下一篇:磷酸铁锂价格反弹迎风口 磷化工企业面临新机遇

党建工作 | 重要通知 | 本会动态 | 国别介绍 | 会员风采 | 资讯信息 | 招贤纳士 | 上市公司企业家交流中心工作委员会 | 上合-海湾产业链供应链专委会 | 创意与可持续发展专委会 | 双碳产业专业委员 | 联系我们

协会地址:北京市海淀区增光路55号紫玉办公楼10层

京ICP备17005268号-3

京公网安备 11010802035384号

京公网安备 11010802035384号

版权所有©银河集团net - 银河游戏官方网站首页

公众号

公众号

视频号

视频号

微 博

微 博

抖音号

抖音号

bilibili

bilibili