- 关于邀请出席澳大利亚视 01-24

- 公告 11-18

- 关于邀请出席第二届中国 09-05

- 关于邀请出席“中国-多哥 08-27

- 关于邀请出席“委内瑞拉 06-21

- 和振伟会长在吉尔吉斯斯坦 02-06

- 和振伟出席吉尔吉斯斯坦总 02-06

- 和振伟出席中国-马来西亚商 11-24

- 和振伟在阿拉木图与蒋薇总 11-11

- 和振伟出席哈萨克斯坦全球 11-02

据统计,泰国汽车行业共雇用了约850,000名员工(疫情前),仅占泰国总人口数量的1.2%。预期这一行业将随着泰国工业4.0战略目标继续发展壮大。考虑到汽车行业的发展前景及潜能,泰国当局对电动汽车的当地生产和销售制定了雄心勃勃的目标,具体如下:

自2035年起,在泰国销售的所有汽车均为电动汽车。在此之前,泰国能源部希望电动汽车于2025年前占新车登记的 30%,并于2030年前达到50%。虽然目前电动汽车占汽车总量的不到1%,但请注意,虽然2020年泰国汽车总销量下降了26%,但电动汽车总销量却增长了1.4%。

此外,泰国希望于2035年前境内销售的电动汽车均为本地生产。由泰国副总理兼能源部部长领导的国家新一代汽车委员会(National New Generation Vehicle Committee)表示在2030年前,境内电动汽车总销售量的50% 应由当地生产。这意味着在2025年前泰国电动汽车总产量将达到105万辆,2030年达到620万辆,并在2035年达到1,840万辆。

对此泰国工业联合会(FTI)主席表示,政府制定的目标及相应的投资激励政策将促使泰国在未来15年内成为全球电动汽车的制造中心。

上文提及的政府对电动汽车的发展指标囊括所有的车辆类别,包括四轮、三轮、以及二轮车辆,比如摩托车及泰式三轮嘟嘟车。同时,相关产业也已意识到电动汽车行业的预期增长并进行了相关的市场开拓。例如:一款新上线的曼谷叫车软件“EvRiderz”,将乘客与电动摩托车连接起来,以满足个人出行需求。

因此,从电动汽车生产到包括供材、施工等及其他服务在内的需求将带来大量的投资机会,并吸引更多的外商直接投资。

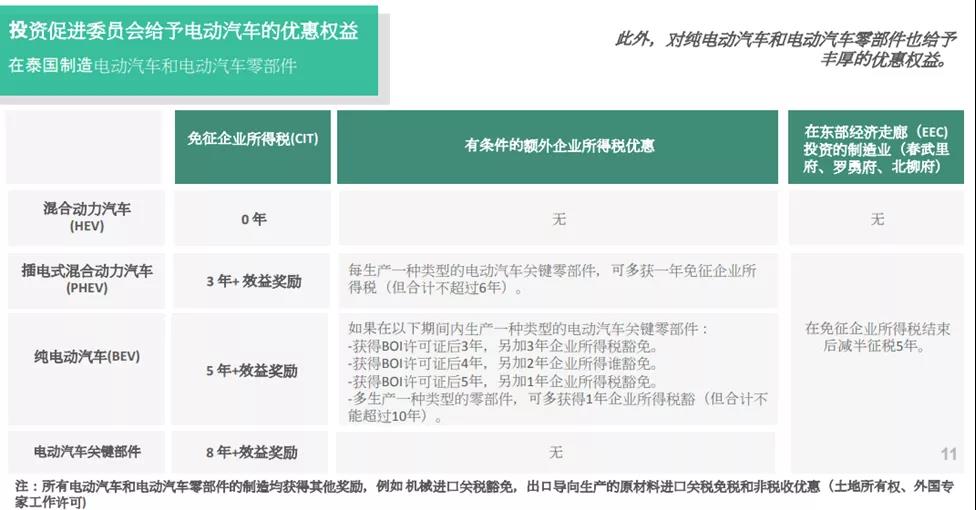

随着各个国家的疫情开始缓慢改善,泰国的电动汽车行业因其高预期增长率而备受瞩目。主要原因之一,是政府给予的大量投资激励,直至目前,投资委员会(BOI)已批准了数十个与电动汽车生产有关的项目(总价值超过11亿美元),并承诺给予持续支持。

其二,外商投资促进委员会(BOI)为企业提供的优惠促进措施不仅限于税收层面,同时涵盖了其他方面的优惠,具体如下:

(一)免征企业所得税(最高8年);

(二)免征用于制造出口产品的机械及原材料的进口税;

(三)允许持有土地所有权;

(四)放宽对引进外国技术工人的限制性规定;

(五)允许汇出外币。

其三,针对位于东部经济走廊(EEC)的制造商给予进一步的支持。

其四,除了上述对于外商直接投资的优惠政策外,政府为进一步促进电动汽车行业的发展制定了许多配套政策,例如,要求公共部门采购电动汽车;增加全国电动汽车充电基站,等等。目前,泰国国家石油股份有限公司(PTT Public Company Limited,简称PTT)及EVLOMO 科技有限公司(EVLOMO Technologies Company Limited,简称 EVLOMO)等公司,正在积极扩增充电站。随着电动汽车使用的日益普遍,行业的基础设施的扩增,将有望进一步促进外商直接投资的流入。

最后,除政府正在积极备战电动汽车行业的发展以外,泰国各公立及私立大学也已开始培养学生在电动汽车生产及维修方面的知识。环球电力协作股份有限公司(Global Power Synergy PLC),作为一家泰国大型能源供应商,也于近期建立了半固态锂电池的试验工厂。

3.1.供应方动态

总共7家供应商在泰进行电动汽车的生产:

此前,泰国投资委员会(BOI)已批准各类电动汽车项目26个,其中混合动力汽车(HEV)5个、插电式混合动力汽车(PHEV)6个、纯电动汽车(BEV)13个,电动公交车项目2个,合计产能达 BOI 数据显示,每年超过 566,000 台。到目前为止,其中七个项目已经开始商业运营,其中包括三菱在林查邦的新增9500 BEVs及295,000 HEVs;三友机械55亿泰铢30000BEVs产线。日产、本田和丰田等大型混合动力汽车;奔驰和宝马的 PHEV ;新入驻的FOMM 和 Takano BEV 。该机构还批准了 14 个电动汽车关键零部件制造项目,其中包括 10 个电池生产项目。

另外5家供应商有意共同发展储能系统,包括Energy Abosolute,Bangchat,ptt,以及beta能源和Enserve集团。

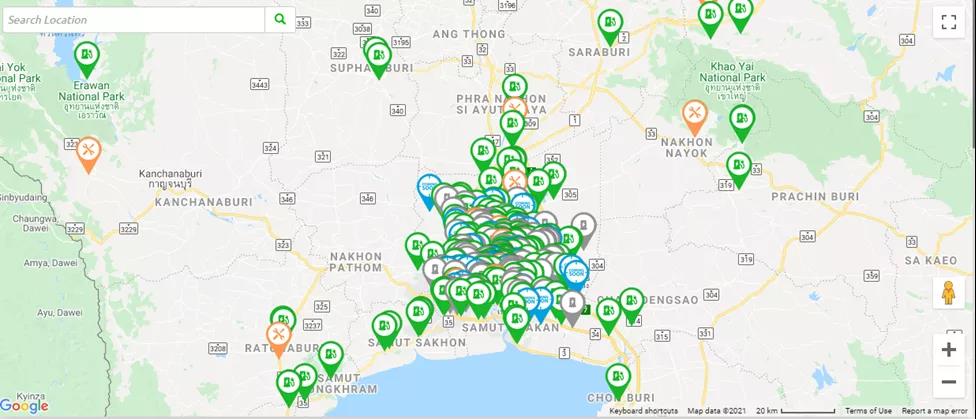

目前电动车充电桩的供应商有12家,包括PEA泰国地方电力局、MEA国家电力局、ptt石油等,在693处设置共计2285个充电桩,其中包括1511个普通充电桩和774个快速充电桩。其中EA ANYWHERE范围最广(417处)、数量最多(1633个)。而充电桩也基本集中在曼谷及周边经济发达地区。

3.2.消费者及市场情况

2020年1-9月的电动汽车(EVs)的总销量1842辆。而在2008年,销量只有138辆电动汽车,2019年增长了481%达到802辆。(<The Nation Thailand>)

调查发现泰国消费者考虑购买电动汽车的主要动机是为了减少碳排放。然而,电动汽车本身仍存在一些因素令消费者犹豫是否购买。比如,价格居高不下、一次充电后的续航里程以及充电便利性等问题。

泰国销售的纯电动车品牌及型号:

3.3 泰国电动车登记情况

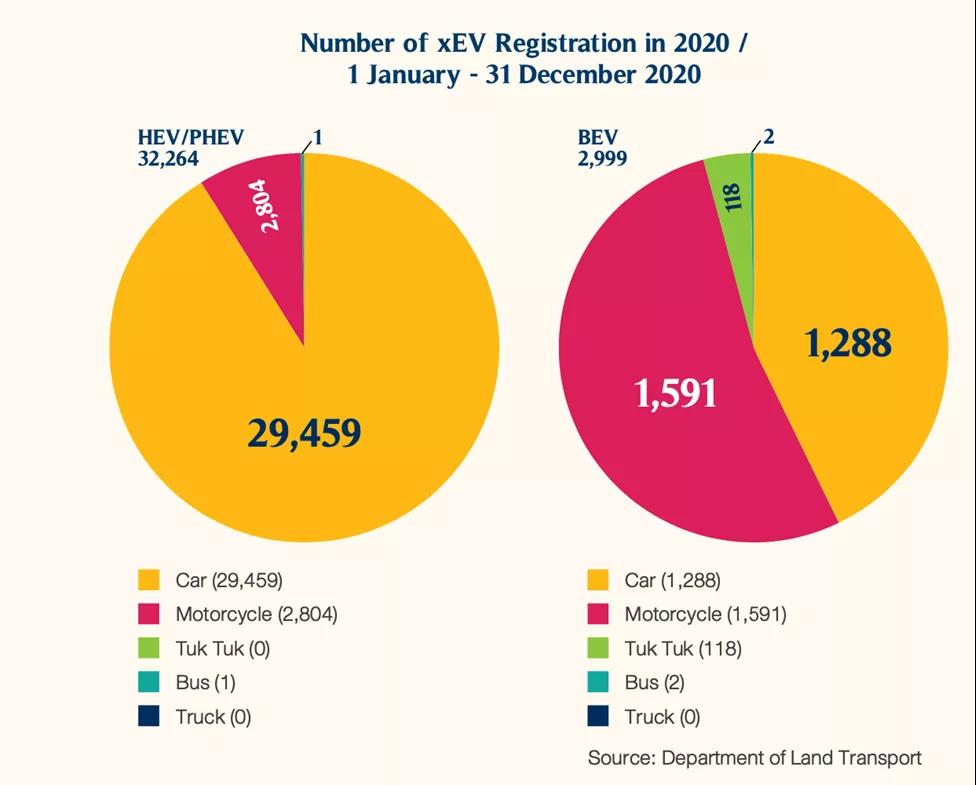

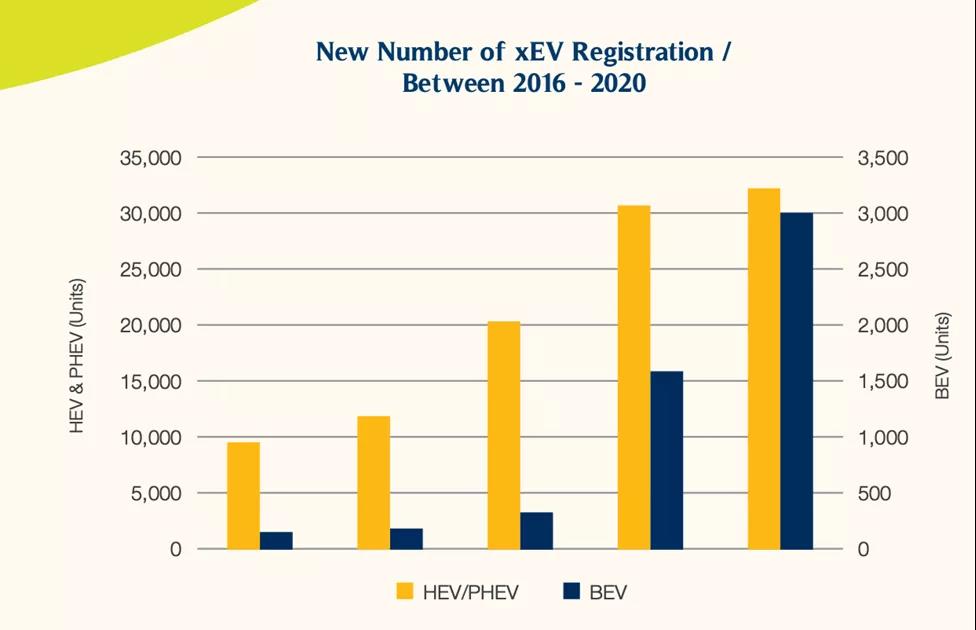

2020年1月至2020年12月31日全年登记的电动车共计30747辆,其中混合动力及插电式混合动力汽车共计29459,混合动力及插电式混合动力摩托车2804辆;纯电动汽车1288辆,纯电动摩托车1591辆,纯电动三轮车118辆,纯电动公交车2辆。

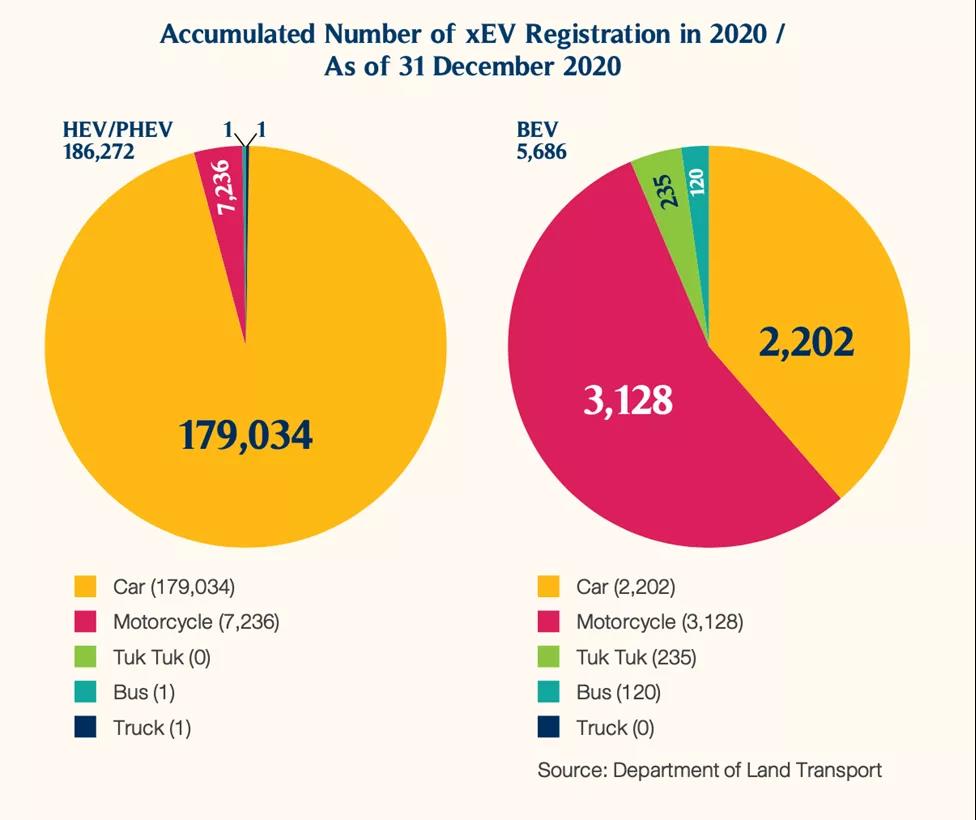

截止2020年12月31日,累计混合动力/插电式混合动力汽车179034辆,摩托车7236辆,巴士1辆,卡车1辆;纯电动汽车2202辆,摩托车3128辆,三轮车238辆,巴士120辆。

2016-2020年5年内,新登记混合动力/插电式混合动力汽车数量翻了3倍,新登记纯电动汽车数量翻了1.5倍。

泰国开泰研究中心报告称,2021年3月24日,国家电动汽车政策委员会制定了加快把泰国打造成为全球重要的零排放汽车(ZEV)生产基地之一的挑战性目标:2035年泰国零排放汽车产量要达到总产能的100%。开泰研究中心认为,制定上述目标将为各相关部门制定明确的行动指导方针发挥重要作用,同时也将对吸引零排放汽车生产的投资产生积极影响,为把泰国打造成为全球零排放汽车主要生产基地之一创造机会。

目前许多国家的汽车制造公司积极进军零排放汽车市场,现有汽车行业制造商以外的更多新参与者如信息技术和电子行业的全球性公司也加入竞争行列,再加上零排放汽车生产供应链将因零部件数量大幅减少而缩小的事实,打算hua吸引新型汽车生产投资的国家的市场竞争趋向更加激烈。

在全球汽车产业竞争日趋激烈和多样化的背景下,政府发出支持零排放汽车产业投资的明确信号。尽管一方面这是一个积极的信号,可帮助有关部门清楚地看到各种行动的方向以加快对上述战略规划做出反应。但不可否认的是,另一方面该战略规划对泰国实现上述目标也是巨大挑战,需要依靠多方面的支持因素。泰国政府和民间部门可管理的因素主要有以下两项:

1)创造机会使泰国拥有足够强大的国内和国际零排放汽车市场基础。对于国内零排放汽车市场,除了价格水平应更接近内燃机汽车价格将成为推动市场良好增长的动力外,刺激市场良好增长的另一个方法是通过扩大电动汽车充电站网络使之覆盖全国更广泛的地区尤其是曼谷及周边地区以外的交通线路来建立消费者对使用零排放汽车的信心。出口市场方面,泰国需要与作为零排放汽车主要市场的国家加快自由贸易协定谈判(如泰国-欧盟自由贸易协定和全面与进步跨太平洋伙伴关系协定(CPTPP)等),以扩大未来泰国零排放汽车出口特别是对欧洲国家和北美出口的机会。

2)为国内形成最全面的零排放汽车零部件供应链创造机会。特别是目前泰国生产的占全部汽车零部件数量一半的传动系统和电气系统等零部件(这一点曾是促使许多汽车制造商在泰国投资建立生产基地的主要优势)必须改为与采用先进技术的与电池驱动系统相关的新型零部件,而目前国内经营商仍无法满足国内汽车制造商的需求,因此泰国有必要尽可能吸引对该类零部件生产的投资。如果泰国无法引进此类新零部件生产的投资,泰国生产零排放汽车的附加值可能从内燃机汽车的超过80%降至仅为35%。

此外,尽管对于零排放汽车的重要零部件电池,泰国可能仅有机会进入供应链的电池组装配环节,源于缺乏包括生产电池单元的先进技术和重要矿物原料/等关键因素,但泰国将注重吸引电池驱动系统中的电动机、逆变器、车载充电器、其他电气组件和各种传感器以及再生制动系统等其他重要零部件生产商到泰国投资,以在国内建立其他零部件的完整供应链。与此同时,为了实现泰国供应链的可持续发展,政府必须支持泰国经营商提高需使用更复杂技术的新型零部件的生产能力。

5.1 Strength(优势):

5.1.1. 泰国已有来自日本和西方汽车制造商对电动汽车的投资;

5.1.2. 有完善的传统汽车供应链;

5.1.3.低成本和廉价的熟练工人。

5.2 Weakness(劣势):

5.2.1.国内电动汽车市场相对较小;

5.2.2. 缺乏具有电动汽车生产经验的技术骨干。

5.3 Opportunity(机会):

5.3.1.有吸引力的投资促进优惠权益;

5.3.2.由于购买力提高和消费税减少,对电动汽车的需求增加;

5.3.3.电动汽车关键部件生产上午重要的竞争者。

5.4 Threat(危机):

1.汽车新技术快速变化,使某些汽车零部件变得落后。

泰国与周边相比,尽管马来西亚对电动车的价格更不敏感,但泰国拥有完善的供应链和成熟工人。

新进入泰国市场的中国长城汽车展出了在中国制造的纯电动汽车(EV)和在泰国本地化生产的混合动力车(HV)。在日本车份额较高的泰国,中国企业的攻势正在加强。

上海汽车集团携手泰国正大集团(CP)销售英国老牌品牌“MG”。上海汽车进口销售的中国造纯电动汽车在2020年供货约800辆,占同年泰国的纯电动汽车新增注册数的6成。该公司在泰国实施插电式混合动力车(PHV)的本地化生产,今后还计划生产纯电动汽车。

目前,有许多中国汽车品牌正在联系BOI咨询相关信息,准备在泰国投资的至少有3-4家,其中一个巨头品牌公司-长安汽车,此前已就细节进行磋商,并与巴真武里区工业园进行讨论。另一个公司是吉利集团,已联系BOI驻国外办事处,该公司也有兴趣以泰国合资企业的形式投资。

中国汽车进入泰国市场,有助于刺激泰国电动汽车市场的需求,大部分已申请BOI。虽然第一阶段中国汽车公司采用整车进口销售的方式,但之后应该会根据泰国政府的战略计划推动电动车生产。

相关热词搜索:

上一篇:【国别信息】泰国政府同意将资本利得税降至0% 吸引国际投资推动初创产业

下一篇:洪森总理:柬埔寨24日将举办重要会议,决定未来总理候选人

党建工作 | 重要通知 | 本会动态 | 国别介绍 | 会员风采 | 资讯信息 | 招贤纳士 | 上市公司企业家交流中心工作委员会 | 上合-海湾产业链供应链专委会 | 创意与可持续发展专委会 | 双碳产业专业委员 | 联系我们

协会地址:北京市海淀区增光路55号紫玉办公楼10层

京ICP备17005268号-3

京公网安备 11010802035384号

京公网安备 11010802035384号

版权所有©银河集团net - 银河游戏官方网站首页

公众号

公众号

视频号

视频号

微 博

微 博

抖音号

抖音号

bilibili

bilibili