- 关于邀请出席澳大利亚视 01-24

- 公告 11-18

- 关于邀请出席第二届中国 09-05

- 关于邀请出席“中国-多哥 08-27

- 关于邀请出席“委内瑞拉 06-21

- 和振伟与伊拉克驻华商务参 02-26

- 和振伟考察东方风电 02-25

- 和振伟赴四川资阳市考察座 02-25

- 第十五届中国对外投资合作 02-25

- 银河集团net第五 02-24

孟加拉国国内气田天然气产量的下降意味着该国正朝着加入能源净进口俱乐部的方向快速迈进。依赖进口的石油和煤炭是孟加拉国的主要能源,以液化天然气(LNG)形式进口的天然气已开始填补其国内气田的供应短缺。根据孟加拉国石油公司(Petrobangla)的数据,本土天然气的年产量已从2016财年的峰值973BCF(十亿立方英尺)下降到2020财年的882BCF。预计未来国内天然气生产量将继续下降。孟加拉国于2018年底开始进口液化天然气,此后一直面临着从不稳定的国际市场采购的艰巨任务。

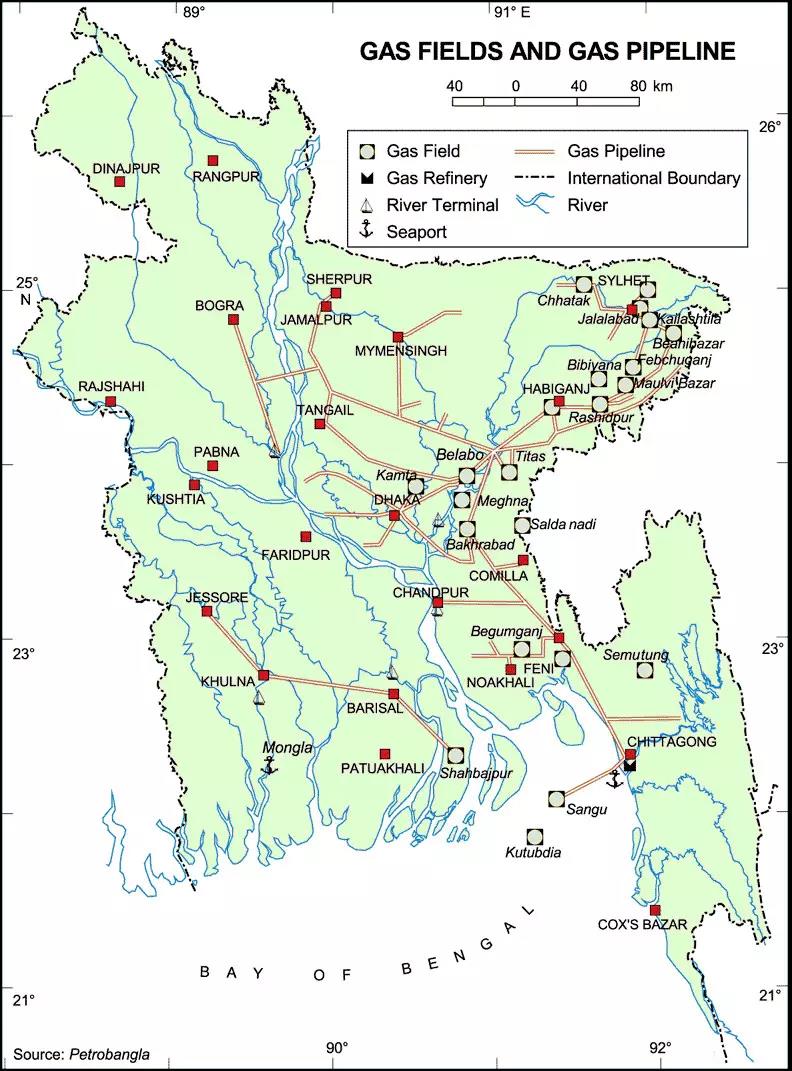

孟加拉国天然气田和管道图

由于孟加拉国过去二十年来没有新发现任何大型的天然气田,天然气产量的下降已经敲响了警钟。大部分主要气田均呈现出储层压力下降、产气量下降等形式的老化迹象。缇塔斯(TITAS)是该国最大的气田,其产量从2016年的峰值500MMCFD(每天百万立方英尺)降至2021年12月的384MMCFD。其他主要气田也面临同样甚至更严重的减产,如哈比甘杰(Habiganj)、凯拉什蒂拉(Kailashtila)、拉希德布尔(Rashidpur)和巴赫拉巴德(Bakhrabad)。一般而言,气田初期产量旺盛,逐渐减产,最终“出水”,即产水不产气。孟加拉国的海上天然气田-三谷海上气田,其产气时间更短得多。造成这种快速老化的原因可能很多,但通常是由于储层压力突然下降、超产或忽视了储层管理。

比比亚拉(Bibyana)天然气田

目前,孟加拉国全国有20个天然气田。雪佛龙石油公司运营的锡尔赫特的比比亚拉(Bibyana)气田可以被称为皇冠上的宝石,因为仅该气田产量就达1200MMCFD,约占孟加拉国所有气田产量总和2310MMCFD的51%。比比亚拉(Bibyana)气田能够维持其目前的产量多久至关重要。孟加拉国石油公司(Petrobangla)的每日产气报告显示,该气田在过去几年一直处于超采状态。雪佛龙公司可能会更好地判断它在储层管理方面是什么逻辑。但质疑者怀疑这是否属于超采的情况,三谷海上天然气田(Sangu Offshore gas field)的过早老化就让许多人怀疑过。无论如何,即使只是比比亚拉(Bibyana)气田的产量大幅下降,也将对孟加拉国的能源需求造成重大打击。

孟加拉国三谷海上天然气田(Sangu offshore gas field)

在供应链中引入液化天然气(LNG)是为了补充孟加拉国多年来一直供不应求的天然气供应。考虑到需求快速增长和国产供应量减少的事实,供需缺口将会扩大。但依赖进口液化天然气是正确的解决方案吗?或者是否有其他解决问题的方法?

液化天然气是一种易于运输但价格昂贵的燃料,用于许多缺乏能源的工业化国家。最近液化天然气价格飙升至异常高的水平,使其成为世界上最不可预测的能源商品之一。3月,孟加拉国从现货市场以7美元/MMBtu(百万英热单位)的价格购买了液化天然气。10月,孟加拉国必须支付36美元/MMBtu。几个月内液化天然气价格上涨了五倍,使孟加拉国的天然气进口计划陷入混乱。由于如此高的价格,政府不得不停止从现货市场购买液化天然气,这导致天然气供应下降,迫使一些发电厂以石油代替天然气。

孟加拉国与卡塔尔签署液化天然气长期合同

孟加拉国政府持有两份长期的液化天然气供应合同,一份与卡塔尔,另一份和阿曼,以每百万英热单位约10美元的稳定价格采购燃料,比从现货市场购买更便宜。但即使是长期供应商也决定在2022年仅向孟加拉国供应最低合同量液化天然气来减少供应。显然,供应商更感兴趣的是在高价现货市场上交易液化天然气,而不是通过长期较低且稳定的价格合同进行交易。

那么是什么让液化天然气在国际市场上的价格暴涨呢?由于经济恢复增长以及从新冠疫情中复苏,全球液化天然气需求增加,这是造成这种价格激增的主要原因。此外,北半球寒冷的冬季的取暖需求和主要生产商的液化天然气生产中断都推动了价格上涨。

孟加拉国萨米特(Summit)集团建有液化天然气终端设施进口液化天然气

如果液化天然气价格仍然波动,孟加拉国的天然气供应前景在近期至不久的将来似乎非常黯淡。每百万英热单位10美元的长期合同意味着孟加拉国支付的进口天然气是其国产天然气价格的三倍以上(不高于每百万英热单位3美元),而以每百万英热单位35美元的价格购买液化天然气可能根本不在政府政策框架之内。

无论情况如何,预计孟加拉国未来的能源供应将越来越依赖进口液化天然气。如果目前自有气田供应减少的趋势继续下去,液化天然气进口量可能有一天会超过本土天然气供应量。如果出现上述情况,因资金紧张而暂时停止进口液化天然气,肯定会让很多燃气电厂停产。

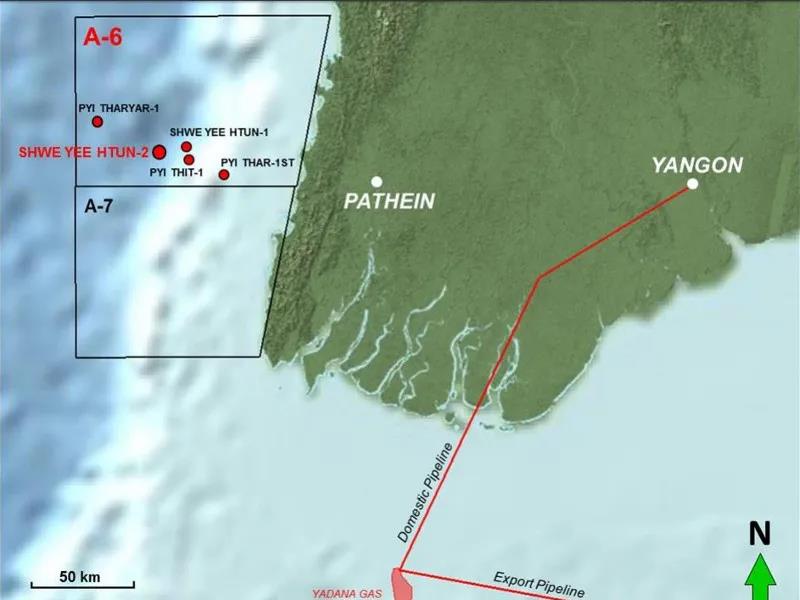

A-6区块是第一个位于缅甸近海孟加拉湾的超深水油气开发项目。2007年1月,新加坡MPRL E&P石油公司与缅甸石油天然气公司(MOGE)签署了天然气区块开发的产品分成合同 (PSC)。该区块由道达尔-Total(40%)、伍德赛德能源-Woodside Enery(40%)和MPRL E&P(20%)共同拥有,预计在2025年正式投产。估计该区块天然气储量为6700万桶油当量(MMboe),天然气日产量为60MMCFD。

长期以来,孟加拉国一直忽视天然气勘探活动,并任由天然气供需错配加剧。从地球科学角度来看,孟加拉国大陆及其近海的三角洲构造被认为出产天然气的高潜力地区。这种判断在与孟加拉国接壤的邻国缅甸得到了证明,比如缅甸西部海域若开盆地自2012年与孟加拉国的海上划界解决以来就发现了许多大型气田。

孟加拉湾划归缅甸的A-6区块位于孟加拉湾的若开盆地。它位于伊洛瓦底江地区近海,距离勃生市(Pathein)以西80公里。该区块位于水深50m至2500m之间,占地面积9830平方公里。区块东部为浅水区,水深达300m,西部为超深水环境,水深为2000m~2500m。

遗憾的是,孟加拉国几乎没有采取探索其近海的任何措施。因此,孟加拉国应该加快勘探活动以将其天然气资源开采出来。进口液化天然气是一个快速解决供气短缺问题的方案,但从长远来看,价格波动和经济不确定性将使进口天然气不可持续。孟加拉国依靠自己的天然气资源而不是进口昂贵的液化天然气将更加合理。

笔者以为,以振华石油为首的中国石油公司曾在2017年准备以接手美国雪佛龙公司所持有的3座孟加拉国天然气田为切入点,正式进入孟加拉国市场,却遭到孟加拉国政府的否决。长期依赖欧美石油公司,并没有解决好孟加拉国开发自有油气资源的情况下,为什么没有打通和中国公司的新合作路径,这是需要中孟双方一起思考的问题。

相关热词搜索:

党建工作 | 重要通知 | 本会动态 | 国别介绍 | 会员风采 | 资讯信息 | 招贤纳士 | 上市公司企业家交流中心工作委员会 | 上合-海湾产业链供应链专委会 | 创意与可持续发展专委会 | 双碳产业专业委员 | 金融专业委员会 | 联系我们

协会地址:北京市海淀区增光路55号紫玉办公楼10层

京ICP备17005268号-3

京公网安备 11010802035384号

京公网安备 11010802035384号

版权所有©银河集团net - 银河游戏官方网站首页

公众号

公众号

视频号

视频号

微 博

微 博

抖音号

抖音号

bilibili

bilibili