- 公告 11-18

- 关于邀请出席第二届中国 09-05

- 关于邀请出席“中国-多哥 08-27

- 关于邀请出席“委内瑞拉 06-21

- 关于邀请出席阿塞拜疆投 04-17

- 和振伟出席中国-马来西亚商 11-24

- 和振伟在阿拉木图与蒋薇总 11-11

- 和振伟出席哈萨克斯坦全球 11-02

- 和振伟会见环球时报融媒中 10-28

- 和振伟赴山钢集团调研交流 10-20

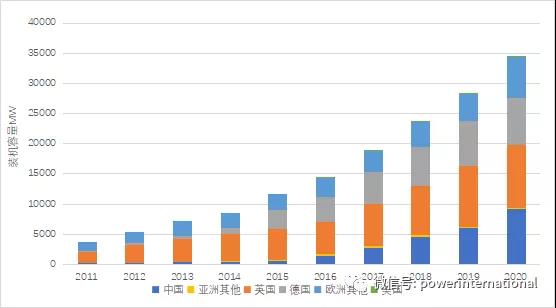

2010年时海上风电还被认为是新兴行业,随着这10年间的快速发展与成熟,如今的海上风电行业已发生了巨大的变化。2011年全球海上风电总装机容量为3.8GW,截至到2020年底全球总装机容量已达到34.4GW,10年间装机容量增长了9倍。

目前,海上风电约占全球风电总装机容量的5%,随着海上风电技术不断提升以及行业成本不断下降,全球海上风电未来的规划目标和开发计划正在逐步扩大。2017~2020年间的全球年平均新增装机容量已超过5GW,整个行业发展速度也在加快。

全球海上风电主要的开发区域集中在欧洲和亚洲,2020年底欧洲区域总装机容量为24.9GW;亚洲地区主要以中国为主,2020年底中国海上风电总装机容量为9.1GW,亚洲其他国家主要是日本、韩国及越南,三个国家装机容量合计为0.3GW;美国海上风电现处于起步阶段,未来已批准和规划的项目超过35GW。

图1 2011~2020年全球海上风电装机容量变化趋势图

2001~2020这20年期间,海上风电项目一直在向着水深更深以及离岸更远的方向发展,2001年单个项目的平均装机容量为25MW,平均水深7m,平均离岸距离5km;2020年单个项目的平均装机容量为301MW,平均水深38m,平均离岸距离为30km。

图2 2000~2020年全球海上风电项目装机容量和风机单机容量变化趋势图

二、海上风电项目建设成本

和陆上风电项目相比,海上风电的施工、安装及运输条件要困难很多,因此海上风电建设成本更高,工期也更长。

图3 2000~2020年全球海上风电加权平均建设成本变化趋势图

根据图3中所示的数据,2006年时全球海上风电的建设成本增长主要是因为:①新建项目的水深和离岸距离都在增加,因此基础施工、风机安装及运输成本均相应增加;②新建项目规模和复杂性都在增加,项目前期开发费用(工程勘察及准证办理等)增加;③当时没有专业海上安装船,安装效率较低,另外供应产业链也并不完善;④当时全球范围的物价上涨影响了建设及运输成本。

2011年后随着供应链瓶颈的解决、各国政府的支持政策、海上风机技术升级以及更加专业的建设和安装施工方案,项目建设成本开始下降。另外,同陆上风电和光伏发电行业相比,海上风电行业整体的体量较小,因此全球加权平均数据在各年间会呈现出不规律的上下波动。

全球主要国别市场的建设成本在过去10年间也都有不同程度的下降,详细数据如表1中所示。

表1 全球海上风电主要市场国别建设成本表

|

国别名称 |

2010年 (美元/kW) |

2020年 (美元/kW) |

变化幅度 |

|

中国 |

4,476 |

2,968 |

33.69% |

|

日本 |

4,935 |

4,959 |

-0.49% |

|

韩国 |

- |

4,944 |

- |

|

英国 |

4,588 |

4,552 |

0.78% |

|

德国 |

6,504 |

4,143 |

36.30% |

|

比利时 |

6,113 |

3,422 |

44.02% |

|

丹麦 |

3,303 |

2,963 |

10.29% |

|

荷兰 |

- |

2,745 |

- |

三、项目容量系数

不同海上风电项目的容量系数差异较大,差异形成的主要原因是项目所在地区的气候条件、所采用的风机技术和项目建设及运输条件,另外运维方案也会对运行期间的容量系数有明显的影响。

图4 2000~2020年全球海上风电加权平均项目容量系数变化趋势图

总体来讲,欧洲区域海上风电项目的容量系数较高,2020年欧洲区域加权平均项目容量系数为44%;与欧洲区域相比,中国海上风电项目多位于潮间带或者近海区域,而且所采用的风机单机容量也较小,因此中国海上风电项目的容量系数要略低一些,2020年中国加权平均项目容量系数为37%。

表2 全球海上风电主要市场国别项目容量系数表

|

国别名称 |

2010年 容量系数 |

2020年 容量系数 |

变化幅度 |

|

中国 |

30% |

37% |

23% |

|

日本 |

28% |

30% |

7% |

|

英国 |

36% |

38% |

6% |

|

德国 |

46% |

45% |

-2% |

|

比利时 |

38% |

41% |

8% |

|

丹麦 |

44% |

50% |

14% |

|

荷兰 |

48% |

47% |

-2% |

四、海上风电运维成本

由于所处地理位置的差异,海上风电项目的运维成本要明显高于陆上风电项目。同时海上风电行业总体量远小于陆上风电,因此现能收集到海上风电项目的实际运维数据也是比较有限的。

目前全球海上风电的运维成本大致在70~129美元/kW/年的范围之间。随着海上风电运维领域经验的增加,同时海上风机单机容量在不断增长,因此单位运维成本也在持续下降。以海上风电行业中知名的开发商Ørsted公司为例,目前该公司在全球已运行以及建设中的海上风电项目共9.9GW,其运维成本在2015年时为118美元/kW/年,到2018年时下降到了67美元/kW/年。

五、海上风电项目LCOE

2010~2020近10年间,随着海上风电行业的快速发展,全球海上风电项目加权平均LCOE也基本呈持续下降趋势,从2010年时的0.162美元/kWh降低到2020年的0.084美元/kWh,降幅达到了48%。

图5 2010~2020年全球海上风电加权平均LCOE变化趋势图

2010~2020年间,全球重点市场国别的海上风电项目LCOE均有不同幅度的下降,其中中国LCOE下降幅度达到了53%,欧洲区域各主要国别LCOE的平均降幅也都超过20%。由表3中数据可知,目前除日本外,海上风电全球重点市场国别LCOE均低于或接近0.1美元/kWh,这也说明海上风电在所有发电类型中越来越具有竞争力。

表3 全球海上风电主要市场国别加权平均LCOE表

|

国别名称 |

2010年 (美元/kWh) |

2020年 (美元/kWh) |

变化幅度 |

|

中国 |

0.178 |

0.084 |

53% |

|

日本 |

0.215 |

0.200 |

7% |

|

韩国 |

- |

0.122 |

- |

|

英国 |

0.162 |

0.115 |

29% |

|

德国 |

0.166 |

0.093 |

44% |

|

比利时 |

0.198 |

0.087 |

56% |

|

丹麦 |

0.110 |

0.088 |

20% |

|

荷兰 |

- |

0.067 |

- |

相关热词搜索:

上一篇:一文读懂电价大改革:“能涨能跌”影响几何?

下一篇:国家发展改革委等部门关于推广“十三五”时期产业转型升级示范区典型经验做法的通知

党建工作 | 重要通知 | 本会动态 | 国别介绍 | 会员风采 | 资讯信息 | 招贤纳士 | 联系我们

协会地址:北京市海淀区增光路55号紫玉办公楼10层

京ICP备17005268号-3

京公网安备 11010802035384号

京公网安备 11010802035384号

版权所有©银河集团net - 银河游戏官方网站首页

公众号

公众号

视频号

视频号

微 博

微 博

抖音号

抖音号

bilibili

bilibili